O sonho da casa própria continua mais próximo para milhões de brasileiros graças à retomada e ampliação do programa Minha Casa, Minha Vida em 2025.

Com foco na habitação social e no acesso facilitado ao crédito imobiliário, o programa oferece condições vantajosas para quem deseja comprar o primeiro imóvel — incluindo subsídios governamentais, juros reduzidos e entrada facilitada com uso do FGTS.

No entanto, um dos pontos mais importantes para quem quer aproveitar esses benefícios é estar com a documentação em dia. Neste guia completo, você entenderá quais são os documentos exigidos pelo Minha Casa Minha Vida em 2025, quem pode participar do programa e como agilizar a análise de crédito junto às instituições financeiras.

O que é o programa Minha Casa Minha Vida?

O Minha Casa Minha Vida (MCMV) é um programa federal de financiamento habitacional criado para facilitar o acesso à moradia por meio de linhas de crédito com taxas de juros mais baixas, subsídios diretos e prazos longos para pagamento. Em 2025, o programa foi ampliado e modernizado, trazendo ainda mais oportunidades para trabalhadores com diferentes faixas de renda.

Além da compra de imóveis novos ou usados, o MCMV também abrange opções para construção e reforma, sempre com foco em famílias de baixa e média renda. Um dos grandes diferenciais é o uso do FGTS como parte do pagamento, além do subsídio que pode chegar a R$ 55 mil, dependendo da renda e localização do imóvel.

Quem pode participar do Minha Casa Minha Vida em 2025?

O programa é voltado para famílias com renda mensal bruta de até R$ 12.000,00, divididas em quatro faixas de renda:

- Faixa 1: até R$ 2.640 — com maior subsídio e juros reduzidos.

- Faixa 2: entre R$ 2.640,01 e R$ 4.400 — acesso a juros baixos e entrada facilitada.

- Faixa 3: entre R$ 4.400,01 e R$ 8.000 — condições atrativas, ainda que sem subsídio direto.

- Faixa 4: entre R$ 8.000,01 e R$ 12.000 — financiamento com juros abaixo dos praticados pelo mercado, com possibilidade de uso do FGTS.

Além da renda, o participante não pode:

- Possuir imóvel em seu nome;

- Ter sido beneficiado anteriormente por programas de habitação;

- Estar com restrições no CPF (nome no SPC/Serasa);

- Ter financiamento habitacional ativo;

- Estar cadastrado no CADMUT ou CADIN.

Essas regras garantem que os recursos sejam direcionados a quem realmente precisa de apoio para conquistar seu primeiro imóvel.

Por que os documentos são tão importantes no processo?

A aprovação do crédito habitacional depende diretamente da documentação apresentada. Os bancos conveniados (como Caixa Econômica Federal, Banco do Brasil, entre outros) exigem comprovações para validar a renda, o estado civil e a regularidade do comprador.

Erros ou documentos faltantes podem atrasar a liberação do financiamento e até levar à reprovação. Por isso, estar com toda a documentação correta e atualizada é fundamental para garantir agilidade no processo.

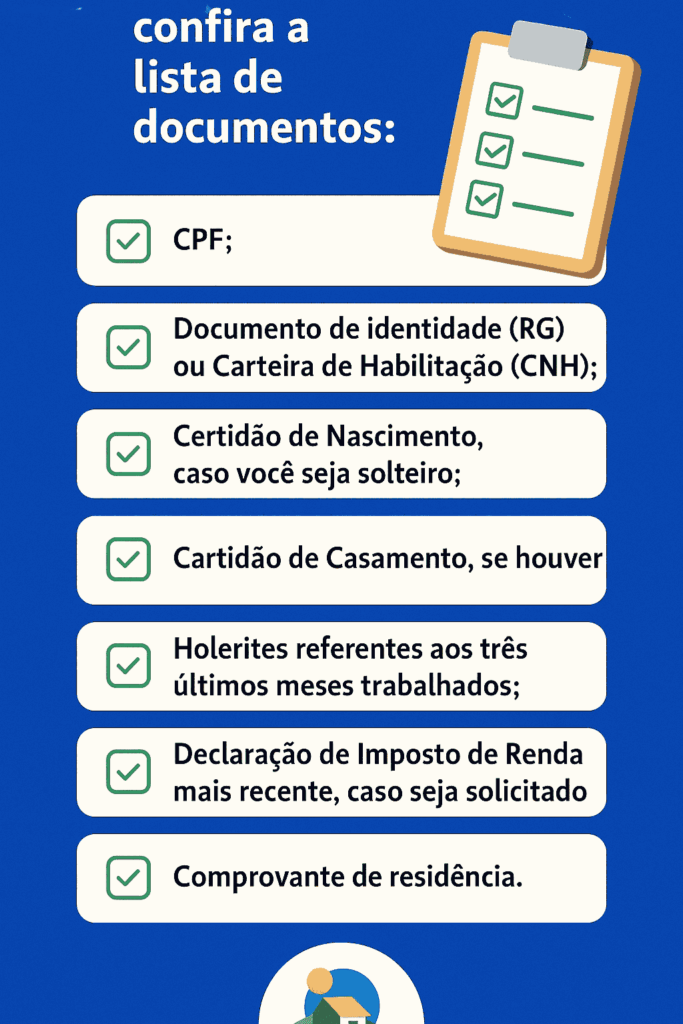

Lista de documentos exigidos para o Minha Casa Minha Vida em 2025

A documentação pode variar conforme o perfil do comprador, a faixa de renda e a instituição financeira. A seguir, veja os documentos padrão exigidos para solicitação do financiamento habitacional.

Documentos pessoais (comprador e cônjuge, se houver)

- Documento oficial com foto (RG ou CNH)

- CPF

- Certidão de nascimento (solteiros) ou de casamento (casados)

- Certidão de divórcio ou óbito (se aplicável)

- Comprovante de residência atualizado (últimos 3 meses)

- Declaração do Imposto de Renda (última declaração completa com recibo)

- Comprovante de inscrição no Cadastro Único (CadÚnico), se houver

Comprovação de renda

Empregados CLT:

- Holerites dos últimos 3 meses

- Carteira de trabalho (páginas da identificação e do contrato de trabalho atual)

- Extrato do FGTS (últimos 6 meses)

Autônomos e profissionais liberais:

- Declaração de Imposto de Renda

- Extratos bancários dos últimos 3 a 6 meses

- Declaração Comprobatória de Percepção de Rendimentos (DECORE)

- Recibos e notas fiscais de prestação de serviços

MEIs e pequenos empresários:

- Declaração Anual do Simples Nacional (DASN-SIMEI)

- Extrato bancário da empresa

- Contrato social e alterações (se aplicável)

Documentos do imóvel

Estes documentos são providenciados pela construtora parceira, corretor ou proprietário vendedor, dependendo se o imóvel é novo, usado ou na planta:

- Certidão de matrícula atualizada do imóvel

- Habite-se (para imóveis novos)

- Declaração de inexistência de ônus

- Cópia do IPTU ou espelho cadastral

- Laudo de avaliação (realizado pelo banco)

Como iniciar o processo de financiamento habitacional?

Com a documentação em mãos, o próximo passo é:

- Fazer uma simulação de crédito em um dos bancos credenciados (Caixa, Banco do Brasil, Santander, etc.);

- Enviar os documentos solicitados digitalmente ou presencialmente;

- Aguardar a análise de crédito e avaliação do imóvel;

- Assinar o contrato de financiamento em cartório;

- Após o registro e matrícula atualizada, o crédito é liberado ao vendedor e você poderá pegar as chaves do imóvel.

Como simular o financiamento do Minha Casa Minha Vida?

A simulação online do financiamento habitacional é essencial para entender se o imóvel desejado cabe no seu orçamento. Plataformas como:

- Simulador Caixa Habitação

- Banco do Brasil Crédito Imobiliário

- Creditas Imóveis

- EmCasa

- QuintoAndar

…permitem inserir seus dados, valor do imóvel e renda familiar. Em poucos minutos, você tem acesso ao valor da entrada, número de parcelas e taxa de juros estimada.

Essa etapa é importante tanto para planejamento financeiro quanto para evitar imóveis fora da sua realidade.

Dicas para agilizar a aprovação do crédito habitacional

Se você deseja que o financiamento seja aprovado sem complicações, siga estas recomendações:

- Organize os documentos com antecedência;

- Mantenha seus dados cadastrais atualizados;

- Evite atrasos de pagamentos (para não entrar em cadastros de inadimplência);

- Consulte seu CPF regularmente;

- Guarde os comprovantes de renda mesmo se for autônomo;

- Use o FGTS para abater a entrada ou reduzir parcelas.

Lembre-se: instituições financeiras prezam pela análise de risco. Quanto mais organizada estiver sua documentação e histórico financeiro, maior a chance de aprovação.

O que muda no Minha Casa Minha Vida em 2025?

O programa em 2025 passou por atualizações importantes, como:

- Expansão do teto de valores dos imóveis financiáveis

- Inclusão de famílias com renda de até R$ 12 mil mensais

- Possibilidade de financiamento de imóveis de até R$ 500 mil na Faixa 4

- Mais cidades e construtoras habilitadas

- Redução de burocracias no processo digital

Essas medidas buscam aumentar a inclusão habitacional e facilitar o acesso ao crédito, especialmente em regiões metropolitanas onde os imóveis tendem a ser mais caros.

Planejamento

Se você está planejando comprar seu primeiro imóvel em 2025, o programa Minha Casa Minha Vida continua sendo uma das melhores alternativas. Com taxas de juros acessíveis, subsídios relevantes e uso do FGTS, milhares de famílias têm conseguido conquistar seu espaço com dignidade e segurança.

Mas tudo começa com a organização da documentação. Reunir todos os documentos exigidos com antecedência e buscar orientação de um corretor ou banco parceiro pode fazer toda a diferença no tempo de aprovação e sucesso da proposta.

Agora que você já sabe quais são os documentos do Minha Casa Minha Vida, é hora de dar o primeiro passo rumo à casa própria. Aproveite as condições atuais e inicie sua simulação!